1、引言

物聯網是新一代信息技術的高度集成和綜合運用,對新一輪產業變革和經濟社會綠色、智能、可持續發展具有重要意義。當前,物聯網正加速滲透到生產、消費和社會管理等各領域,聯網設備規模呈現爆發性增長趨勢,萬物互聯時代正在到來。各大咨詢機構普遍認為物聯網將為全球經濟增長注入新活力,麥肯錫預測2025年物聯網對全球經濟影響將達11.1萬億美元。我國高度重視物聯網產業發展,于2017年1月發布《信息通信行業發展規劃物聯網分冊(2016—2020年)》(簡稱《物聯網分冊》),提出產業規模突破1.5萬億的發展目標,并制定“強化產業生態布局”等重點任務。在此背景下,本文對物聯網產業發展現狀和問題進行回顧和總結,并對未來產業生態構建面臨的國際競爭形勢進行重點分析。

2、我國物聯網產業發展取得顯著成效

我國高度重視物聯網產業發展,在2009年就提出“感知中國”戰略,以國家戰略性新興產業的高度大力推進其發展。“十二五”期間,在各級政府主管部門和產業界的努力下,我們物聯網產業發展取得顯著成效,成為全球物聯網發展最為活躍的地區之一。

2.1 產業規模持續高速增長

近幾年來,我國物聯網產業規模高速增長。《物聯網分冊》指出,2015年底我國物聯網產業規模已達7500億元,整個“十二五”期間年均復合增長率達到25%。我國機器到機器連接數突破1億,成為全球最大市場,占全球總量31%。“十三五”期間,隨著萬物互聯時代開啟,我國物聯網產業規模也將保持高速發展勢頭,預計2017年產業規模將達到萬億級。一方面,全球范圍普遍看好物聯網產業發展,各大咨詢機構普遍預測全球物聯網產業規模將有爆發性增長。Gartner預測2020年全球聯網設備數量將達260億,物聯網市場規模超過1.9萬億美元,IDC也給出1.7萬億美元規模的預測;另一方面,當前我國物聯網企業更多集中在感知層和傳輸層,隨著物聯網在各領域融合應用不斷深化,產業重心將向軟件和數據服務方向轉移。從全球物聯網產業總體發展趨勢來看,我國物聯網產業規模在未來幾年有廣闊的增長空間,《物聯網分冊》提出“十三五”末期產業規模將突破1.5萬億元。

2.2 四大產業集聚區初步形成

“十二五”期間,我國推進新型工業化產業示范基地(物聯網領域)建設的成效初步顯現,無錫、重慶、杭州、福州成為全國物聯網發展領先城市。從全國物聯網產業空間分布來看,已初步形成分別以北京—天津、上海—無錫、深圳—廣州、重慶—成都為核心的環渤海、長三角、珠三角、西部地區等四大區域集聚發展的產業空間格局。各產業集聚區相互獨立、各有特色,匯聚一批具有全國影響力的龍頭企業,產業鏈逐漸完善,研發機構和公共服務等配套體系基本完備。長三角地區作為我國經濟發展龍頭,在芯片、傳感器等物聯網產業的基礎環節具有較強產業積淀。無錫截止到2015年底列入統計的物聯網企業達到1171家,營業收入突破1688億元,增幅連續三年超過30%。珠三角地區擁有遠望谷、先施科技等一批物聯網龍頭企業,物聯網產業規模領先全國。2014年,廣東省物聯網產業規模已達2400億元,物聯網相關企業達到3100家左右。重慶市作為我國中西部地區物聯網產業發展主要代表,在軟件、傳感器、信息服務等領域發展迅猛,截止到2016年列入統計的物聯網企業達到195家,產業規模超過千億元。

2.3 互聯網和傳統行業巨頭成為新興力量

我國已經初步形成包括芯片、元器件、設備、軟件、系統集成、運營、應用服務在內的較為完整的物聯網產業鏈,各環節涌現出一批具有較強實力的物聯網領軍企業,包括新大陸、遠望谷、銀江股份等。去年至今,我國互聯網領域和傳統行業領域巨頭瞄準物聯網蘊藏的巨大產業價值,快速切入并不斷加大投入,成為驅動產業增長的新興力量。阿里巴巴、騰訊、百度、等互聯網企業大力發展物聯網平臺服務,并與傳統行業領軍企業展開合作,多種手段進軍物聯網市場。當前,阿里智能已有100多個生活品類達到智能化,成為全球儲量最大的智能硬件平臺;百度天工專注工業物聯網,在工業、能源、物流等行業領域形成一批解決方案;騰訊物聯云平臺已吸引5000個合作伙伴加入平臺實驗,推動消費和工業領域智能產品和解決方案研發。除了互聯網企業,大量傳統行業巨頭以并購重組等方式,在資本市場布局物聯網產業。楚天高速收購物聯網終端應用企業三木智能,實達集團收購物聯網平臺企業中科融通。據報道,我國A股已有84家公司切入物聯網領域,市值超過1.37萬億元。

2.4 創新創業活力迸發

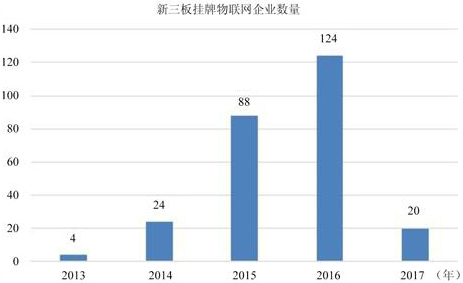

物聯網具有產業鏈條長、產業集中度低、應用領域廣泛、應用場景碎片化等特點,且處于發展的初期階段,各類技術產品和應用服務尚不成熟,創新發展空間極大,有利于中小企業和創業者切入。隨著我國“雙創”戰略的推進實施,物聯網產業的創業創新活力競相迸發。一方面,高校和各大物聯網產業協會組織的雙創比賽受到廣泛關注。全國高校物聯網應用創新大賽、全國大學生iCAN物聯網創新創業大賽等異常火爆,前三屆全國高校物聯網應用創新大賽報名參賽隊達到4000支,直接參與人數超過20000人。中關村物聯網產業聯盟聯合全球多家物聯網政府主管部門、組織和企業,舉辦全球物聯網大賽,有力促進物聯網發展新路徑、新模式的探索;另一方面,物聯網創造了巨大的創業機會。通過粗略統計,新三板掛牌物聯網企業數量達到267家,企業每年新掛牌企業數量呈現快速增長趨勢(見圖1)。

圖1、我國新三板掛牌物聯網企業情況

3、我國物聯網產業生態構建面臨國際競爭與挑戰

全球范圍內普遍看好物聯網產業未來發展,物聯網已成為互聯網后最大風口。近年來,各路領軍企業紛紛加大對物聯網投入,意圖打造產業生態。在此形勢下,《物聯網分冊》提出“強化產業生態布局”的重大任務,以強化我國對物聯網產業未來發展方向的主導能力。

3.1 全球物聯網產業生態競爭拉開序幕

“十二五”初期,全球物聯網產業發展以政府為主導,中小企業自由成長。隨著物聯網巨大的產業發展空間逐漸顯現,以Google收購Nest和GE推出Predix平臺等重大事件為標志,互聯網、傳統行業等各方巨頭企業紛紛加大投入。一是圍繞產業鏈進行投資兼并,填補在物聯網產業關鍵環節的布局空白。據《物聯網白皮書(2016年)》統計,2015—2016年8月MEMS傳感器產業已出現20余起重大并購事件。物聯網領域的并購規模也創下新高,例如,軟銀瞄準物聯網巨大市場以320億美元收購ARM;高通則以470億美元收購恩智浦以彌補物聯網領域技術短板。二是積極展開產業合作,以實現優勢互補。IBM與博世于2017年2月展開全方位合作,在IBM Bluemix和Watson物聯網平臺提供Bosch IoT套件服務。各大巨頭發揮行業影響力,圍繞技術、標準、產業和應用等組建產業聯盟。AT&T、IBM、諾基亞等企業近期發起成立物聯網網絡安全聯盟,以應對物聯網安全挑戰。總體來看,巨頭企業圍繞產業鏈展開兼并整合成為當前物聯網產業發展的明顯特征,為全球物聯網產業生態競拉開序幕。

參考互聯網產業發展模式,各大企業均將打造物聯網平臺作為構建產業生態的核心舉措。從整個物聯網行業角度來看,物聯網平臺可以加速物聯網解決方案的開發和部署,有利于打通不同行業應用壁壘,促進開環應用發展。從企業角度來看,打造物聯網平臺將把握物聯網感知層到應用層的數據樞紐,增強產業鏈上下游企業和應用開發資源的整合能力。因此,物聯網平臺成為物聯網產業熱點,數量和營收規模保持高速增長。據統計,截至2016年6月,全球知名物聯網平臺數量已超360個,約70%平臺于2013年之后新增,平臺的營收規模在未來5年預計將以33%增速持續增長。產業鏈各環節的代表企業以不同方式加緊布局物聯網平臺,Amazon、Microsoft、IBM等基于已有的云計算平臺推出物聯網平臺服務套件,GE全力打造Predix平臺,PTC積極并購ThingWorx、Axeda等平臺企業,大量運營商則與平臺企業Jasper積極展開合作。

從整體競爭格局來看,不同類型的巨頭企業圍繞物聯網平臺并依托各自優勢,展開物聯網產業生態的建設。一是IT服務商,以Amazon、Microsoft、IBM等為代表,充分利用自有的云服務平臺和認知計算平臺形成的各類工具和能力,面向芯片和傳感器等硬件制造商提供開發套件,推出端到端物聯網整體解決方案;二是傳統制造企業,以GE、西門子等為代表,發揮各自在制造業領域的技術和資源優勢,利用Predix、Mindsphere等平臺與云基礎設施服務商、工業軟件開發者等展開合作,向物聯網和數據服務企業轉型;三是電信運營商,以Vodafone、Verizon等為代表,把握NB-IoT、eMTC等低功耗廣域網商用機遇,發揮連接服務和開放平臺服務的優勢向應用領域延伸;四是互聯網企業和智能終端制造企業,以蘋果等為代表,發揮服務、終端入口和用戶規模等方面優勢,基于平臺與各類硬件廠商展開合作,積極拓展智能家居、可穿戴設備、車聯網等消費領域應用市場。當前,成熟的物聯網產業生態尚未出現,各大巨頭企業在未來幾年將處于布局建設的關鍵期,相互之間競爭與合作并存。

3.2 我國四大陣營領軍企業展開布局

在全球物聯網產業生態構建和競爭的總體形勢下,我國互聯網企業、電信運營商、通信設備商、傳統行業企業中的領軍企業紛紛入局,著手打造產業生態。互聯網企業作為我國整個信息產業發展的亮點和龍頭,依靠電商、社交、搜索等平臺化服務積累大量用戶規模,并具有突出的技術研發和創新能力,圍繞硬件連接和數據分析布局操作系統和云平臺,成為我國物聯網產業生態構建的重要力量。以阿里巴巴為例,阿里智能云平臺、MiCO操作系統、YunOS操作系統成為其構建產業生態的核心,目前已與超過40家硬件廠商合作,打通智能家居、可穿戴設備和智能網聯汽車等多個終端領域。我國電信運營將NB-IoT作為搶占未來物聯網市場的重大機遇,全力推進規模組網,并圍繞平臺全力拓展行業領域應用。以中國電信為例,截止到2017年4月已建設超過15萬NB-IoT基站,并提出將圍繞平臺為終端制造商、應用開發廠商提供完整開發環境,深耕9大應用領域和3000大客戶。我國通信設備商在全球范圍內具有較強競爭力,也積極展開物聯網產業生態布局。華為提出“1+2+1”的物聯網戰略布局,推出OceanConnect平臺、LiteOS等實現平臺、操作系統、芯片等物聯網關鍵環節布局,與制造、能源、交通等領域企業展開廣泛合作,共同打造開放的物聯網產業生態。在裝備制造、家電制造等傳統行業領域,三一重工、海爾等領軍企業相繼推出根云、U+等云平臺,一方面與互聯網企業等積極展開合作,一方面向行業內合作伙伴開放自身資源和能力,著力打造工業物聯網產業生態。

4、結束語

近年來,我國物聯網產業發展取得顯著成效,在國際競爭日趨激烈的大環境下,互聯網企業、電信運營商、通信設備商和傳統行業企業等四大陣營企業從各自優勢出發,整合產業鏈資源,全力推進產業生態建設。在新一輪物聯網發展布局的關鍵窗口期,急需解決的問題和挑戰也同樣突出,包括:一是物聯網平臺建設起步較晚,全球領先的物聯網平臺已開展多年探索并進入國內市場;二是傳感器等基礎核心環節依然薄弱,高端產品研發能力不強,研發投入不足;三是行業領域的深度應用面臨體制機制等方面制約,閉環應用難以發揮物聯網大數據價值;四是安全問題突出,需要在防護制度、標準體系、技術產品等方面全面加強。

當前,我國物聯網正進入“跨界融合、集成創新和規模化發展”的新階段,發展前景廣闊,面臨的國際競爭同樣嚴峻,可謂機遇與挑戰并存。為推動我國物聯網產業健康有序發展,需要結合《物聯網分冊》相關部署,著力構建具有核心競爭力的產業生態體系,加快完善技術創新體系、標準體系和公共服務體系,推動在行業、消費、智慧城市等領域的規模應用,全面提升安全保障能力。

參考文獻

[1] 沈佑榮. 84家上市公司掘金物聯網萬億藍海[N]. 長江商報, 2016,11,28.

[2] 中國信息通信研究院. 物聯網白皮書(2016年)[R]. 2016,12.

[3] IoT Analytics. IoT Platforms –Central Backbone for the IoT [R]. 2015,10.

[4] 張亞斌, 蔡文娟. 技術創新對物聯網用戶基礎規模的門檻效應——基于中國166家物聯網相關上市公司的面板數據的分析[J]. 商業研究, 2015,04:164-170.

作者簡介:王思博,中國信息通信研究院產業與規劃研究所工程師

粵公網安備 44030902003195號

粵公網安備 44030902003195號