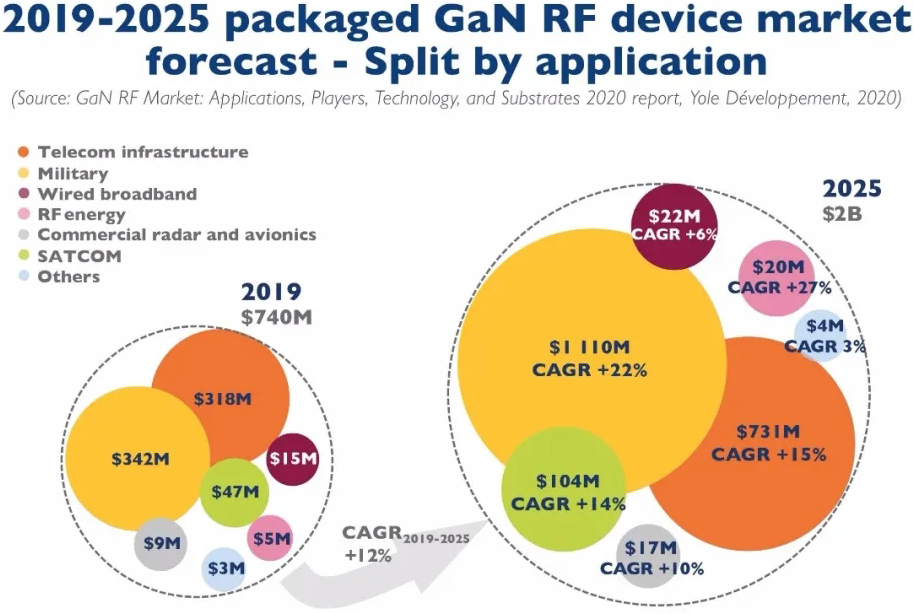

根據法國市場研究和戰略咨詢公司Yole的年度射頻GaN技術與市場報告,到2025年,GaN射頻市場總額將從7.4億美元增加到超過20億美元,復合年增長率為12%。

環境因素

今天,如果不考慮中美沖突和COVID-19的爆發,就不可能對射頻GaN產業進行全面而貼切的描述。事實上,這兩個事件已經開始深刻地改變了半導體產業的格局。

總體情況

在電信基礎設施方面,美國對華為相關的制裁在2019年放緩了基于GaN的RRH市場,并推動OEM廠商在未來幾年重組其供應鏈。盡管如此,GaN的部署將長期保持不變。在AAS中,帶寬的增加將有利于加快GaN的實施。此外,小蜂窩和回程連接也將在未來幾年看到令人印象深刻的GaN部署。在軍事應用方面,隨著各國政府投資以取代基于TWT的系統來提高國家安全,國防仍將是GaN射頻市場的主要驅動力之一。

軍事應用

Yole的團隊預計,作為第二大領域的基于GaN的軍工市場,由于軍工市場是“按需而動”,因此長期來看,只會出現微小的變化。然而,從短期來看,供應鏈的一些中斷可能會減緩全球軍工市場的發展。

Yole技術和市場分析師Ahmed Ben Slimane詳細介紹:“雷達是軍事應用的主要驅動力,主要是由于GaN基新型AESA系統中T/R模塊的增加,以及機載系統對輕量級器件的嚴格要求。2025年GaN射頻軍用市場總額將超過11億美元,年均復合增長率為22%。”

手機應用

對于手機來說,GaN的高性能和小外形尺寸可能會吸引OEM廠商。氮化鎵PA的應用將取決于未來五年氮化鎵技術成熟度、供應鏈和成本的演變及OEM商的戰略。

中國市場

中國是最大的天線系統市場,未來幾年仍將如此。由于美國對華為的相關制裁,OEM的供應鏈已經被重組。因此,Yole將認為對亞洲IDM和代工企業以及歐洲企業產生積極影響。例如,歐洲代工廠法國UMS公司在2019年將其GaN射頻業務翻了一番,主要原因是BTS市場。中美貿易戰也讓華為、中興對國內供應商的需求更加迫切...

病毒爆發可能會對2020年的GaN部署產生輕微影響。Yole技術和市場分析師Ezgi Dogmus表示:“根據行業反饋,盡管病毒爆發,但中國領先電信運營商的5G建設目標不變,發展仍在繼續。而且我們也可以預期從2020年下半年開始,中國以及世界其他地區的市場會出現調整”。

信息來源

https://compoundsemiconductor.net/article/111243/GaN_RF_Market_Over_2_Billion_By_2025_Says_Yole 粵公網安備 44030902003195號

粵公網安備 44030902003195號