由于發展中國家的中高端零部件制造業起步較晚,核心技術發展較慢等因素,導致了雷達市場長久以來被國外的老牌零部件制造業巨頭企業所壟斷,而近年來許多中國企業不斷加大研發力度,雷達產業發展迅猛,行業競爭日趨激烈,在產業發展前景最為廣闊的毫米波雷達這一細分領域,以車載雷達作為主要應用方向,取得了一定突破。

毫米波雷達性能出眾,被廣泛應用于多個領域

現代國家對于雷達技術的發展極為重視,無論是涉及國家安全的軍事用途或是測距、防撞等民用技術都離不開作為核心元件的雷達傳感器系統。近年來隨著元器件水平的不斷提升,電路設計、天線設計等相關技術日益成熟,毫米波雷達在軍事、安防、汽車等多個領域得到了廣泛運用。

與紅外線、激光等光學介質相比,毫米波穿透霧、煙、灰塵的能力強,能夠保證全天候全天時工作。基于毫米波制成的毫米波導引頭憑借其體積小、質量輕和空間分辨率高等優勢,與目前在軍事、無人機、安防等領域被大量使用的傳統傳感器技術如紅外、超聲波相比,具有很強的替代性,擁有廣闊的應用前景。

毫米波雷達市場多年持續高速增長

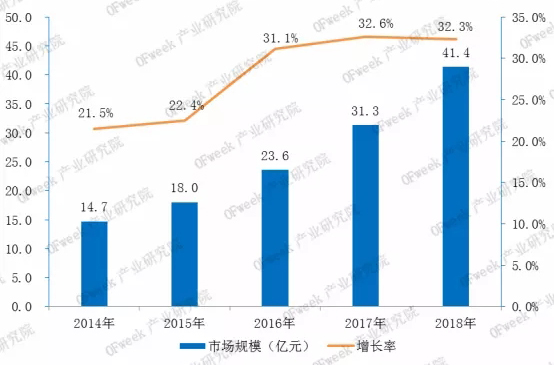

中國毫米波雷達行業市場規模與出貨量增速均保持快速增長,市場規模由14.7億元人民幣增長至41.4億元人民幣,年復合增長率超過23%;而出貨量由2014年的56.8萬顆增長至2018年的358.5萬顆,年復合增長率為44.6%。

圖表1、2014-2018年中國毫米波雷達市場規模及增速(單位:億元)

數據來源:OFweek產業研究院

在中國毫米波雷達市場高速增長的大背景下,其驅動因素主要包括以下幾點:

(1)政策大力扶持

中國政府在政策層面給予了包括毫米波雷達在內的高新技術產業巨大的政策支持和資金資助,通過設立重大專項研究課題、給予財政優惠政策等方式提高國內企業投入車載雷達行業的積極性,從而帶動自主雷達材料、部件、系統和整機產業發展。

(2)下游產業加速發展,需求端刺激毫米波雷達增長

現階段,汽車、無人機、安防是民用毫米波雷達最主要的應用領域。其中車載雷達是毫米波雷達應用最為廣泛的領域,中國汽車市場占全球30%以上,市場容量極為廣闊;且隨著大眾對汽車主動安全性能的認可度提高,無人駕駛的可靠性越發重要,高精度的雷達傳感系統是實現高級別無人駕駛的關鍵。無人機作為近年興起的朝陽產業,近五年行業規模年復合增長率超過30%,在測距、防撞等方面能夠與毫米波雷達的功能完美契合,亦是毫米波雷達的一大重要應用領域。下游產業的快速發展,必將在需求端拉動毫米波雷達的銷量增長。

(3)下游應用領域的技術革命

工作平臺是雷達賴以存在的幾何空間,也是雷達技術發展和體制創新的重要途徑之一。工作平臺的合理利用,可使雷達的探測方式、回波模型、信息提取、實現技術等方面發生根本性變化,進而為雷達技術的發展提供新的動力與機遇。例如近年來興起的無人機、浮空平臺、空間站等新興技術或應用場景,為雷達的探測方式帶來了根本性改變,使雷達探測的概念和體制發生極大變化,從而使雷達技術產生新的飛躍。

中國毫米波雷達行業現狀:市場化大門即將開放

OFweek產業研究院持續關注毫米波雷達市場,對行業內多家毫米波雷達企業進行了全方位調研并統計了我國毫米波雷達近年來發展情況。據OFweek產業研究院數據顯示,在研發大力投入的催化作用下,在24GHz雷達方面,國內少數企業已有研發成果,市場化產品即將問世;但在77GHz毫米波雷達方面,核心技術依舊被老牌零部件制造商所掌控,國內仍處于初級階段,只有極少數企業能做到77GHz雷達的樣機產品,產業化進程仍待突破。

圖表2、2019年中國毫米波雷達企業研發進展狀況

數據來源:豆丁網,OFweek產業研究院

中國車載毫米波雷達需求量激增,供應商基本為外資企業

雖然國內毫米波雷達創業公司眾多,但也面臨技術不夠成熟、產品未被驗證的問題。對于追求成熟可靠的汽車行業來說,使用多年的硅鍺工藝仍然是市場絕對主力,壟斷市場多年的博世、大陸、安波福、電裝、Veoneer等占據了絕大多數市場份額。

在乘用車短距毫米波雷達領域,主要供應商為維寧爾、大陸、海拉以及安波福等外資企業。作為技術壁壘與資金壁壘都較為明顯的高新技術行業,其市場集中度較高,排名前三的頭部企業占據了超過70%的總市場份額,并呈現出愈發集中的趨勢。

而在乘用車長距毫米波雷達方面,主要供應商同樣以外資企業為主,代表企業如博世、大陸、電裝等。其中博世與大陸兩家企業在長距毫米波雷達領域深耕已久,其市場份額之和約占市場總額的80%。

中國乘用車毫米波雷達市場從2017年開始明顯加速,當年乘用車毫米波雷達出貨量超過232萬顆,同比增長104.6%,并在2018年延續了較快的增長趨勢。同時,大批國產毫米波雷達芯片廠商進入市場;以廈門意行、清能華波、上海矽杰微、上海加特蘭、南京問智微、杭州岸達等公司為代表的中國毫米波雷達芯片廠商在2017年后發布了多款毫米波雷達芯片。

另一方面,在眾多國內毫米波雷達創業公司高速發展的同時,行業整體也面臨著技術不夠成熟、產品未被驗證等問題,國產企業以國外領先芯片企業為目標,以高分辨率成像、CMOS芯片為技術發展方向,仍有很長的路要走。

性價比、重服務或成中國毫米波雷達突圍手段?

縱觀中國目前的毫米波雷達行業競爭格局,目前國內雷達制造商的競爭重點不是國內的同行,而是如何在國際企業的圍剿中脫穎而出。以博世、安波福等為代表的老牌制造商掌握著大部分核心技術,行業壁壘較高,市場對中國國產雷達廠商普遍缺乏信心。

回首雷達產業在中國發展的歷程中,倒車雷達和車機的國產化具有很大的借鑒意義。2010年前,國產倒車雷達的前裝裝配率不足5%,市場幾乎被博世、法雷奧瓜分。但隨著國內奧迪威在傳感器技術上取得突破后,豪恩等集成商迅速響應,發揮了本土企業特有的服務能力強、反饋速度快、產品性價比高的優勢,先從小客戶做起,積累經驗,擴大規模,錘煉品質,逐步抓住重要客戶實現快速成長。截止2018年,國產倒車雷達的前裝率已經提高到了70%,國內一線自主品牌基本上都切到了國內的供應商。

總結倒車雷達和車機國產化經驗,我們認為毫米波雷達的國產化一定會到來,以農村包圍城市為主要思路,發揮性價比、重服務的優勢將成國內毫米波雷達突圍法寶。先鍛煉隊伍,在加大研發力度的同時做大規模并完成品質提升,彼時,國內廠商性價比和重服務的優勢將得到充分的發揮,將有望切入一線車企的供應鏈。

本文內容選自OFweek產業研究院發布的《2019年毫米波雷達行業研究及前景預測報告》

粵公網安備 44030902003195號

粵公網安備 44030902003195號