摘要

進入新世紀以來半導體業呈現巨大變化,主要歸結為:受全球經濟大環境影響,半導體產業增長趨緩;眾多一流IDM廠擁護fablite模式,導致fabless占比上升,全球代工版圖改變以及產業的兼并重組加劇;由于12英寸硅片的導入與英特爾的兩次工藝與晶體管結構方面革命性的突破,導致摩爾定律又延伸十年以上;隨著3D及TSV封裝技術的推動下,可能成為下一波替代尺寸縮小的利器;未來半導體業除了競爭之外相彑間融合態勢更加明顯。可以看到在消費電子產品與互聯網的深度融合下,包括如云計算、物聯網、醫療、節能,電子設備提高效率等方面將進一步推動全球半導體市場到達一個新的高度。

前言

回顧2000年至今的半導體業發生了巨大的變化,產業的銷售額從2000年的2000億美元增加到2011年的近3000億美元,統計此階段的年均增長率己從過去的近17%下降到6%左右。

近十年中從產業的環境出現過一次2001年的互聯網泡沫破裂,導致產業有兩年的調整,通過積聚能量之后直至2004年時再次躍起。此后由于12英寸硅片的導入,產業開始又一輪的產能擴充競賽,直至2008年Q4全球金融危機的爆發。由于金融危機純屬外部因素,半導體的基體仍是相當健康,因此僅用6個季度時間產業又重新開始復蘇。加上終端電子產品市場如蘋果的iPhone、iPad等興起,并且來勢十分強勁,導致2010年半導體業進入又一個歷史性的高點,增長達32%。2011年對于全球半導體業似乎有點失望,原本以為在2010年高增長的動能驅使下,產業至少該有10%左右的持續增長,實際上由于產業受全球經濟大環境的影響迅速回調,半導體產業又進入新一輪下降通道,導致2011年僅只有1%的增長,并預測2012年的增長在3%左右。

業界都認為全球經濟的大環境,包括GDP,消費者信心指數,失業率等將左右未來的半導體業。由此表明兩個方面:一個是半導體自身增長動能不足,另一個是產業日趨成熟。未來半導體業可能再難有兩位數以上的成長。

半導體產業模式fablite的新思維

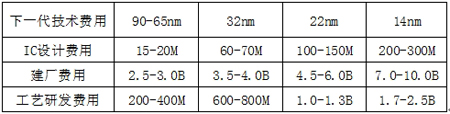

由于半導體業趨于接近摩爾定律的終點(物理極限),如果依今日英特爾等己掌握22-20納米工藝技術看,非常可能未來還剩下14納米,10納米及7納米三個工藝節點。

匯總一些技術費用數據如下表所示,盡管它僅是一個估算值,將根據不同品種需求呈現差異,但是顯見如此高聳的工藝研發費用已迫使眾多頂級IDM廠望而卻步,紛紛擁抱代工走fablite道路。理由十分清晰,如在2011年11月EDA供應商Cadence Design Systems旗下Silicon Realization部門的資深研發副總裁徐季平(Chi-PingHsu),簡報了半導體制程從32/28納米工藝節點過渡到22/20納米節點的制程技術研發成本增加幅度。他舉例指出,如果32/28納米節點時所需工藝開發成本是12億美元,來到22/20納米節點,該成本規模將增加至21至30億美元。至于IC芯片設計成本,則會從32納米節點所需的5,000萬至9,000萬美元,在22米節點增加至1.2億至5億美元。徐季平并指出,在32納米節點,芯片銷售量需要達到3,000至4,000萬顆,才能財務打平成本;但到了20納米節點時,該門坎會提高至6,000萬至1億顆。

英特爾CEO歐德寧在近日回答IC建廠費用時認為要超過50億美元。為了有效運營并帶來收益,需要每年營收80億至100億美元,并保持有合理的利潤率。新工廠的建設數量正越來越少,能建設新工廠的公司也越來越少。

來源:從網絡文章中摘出,僅是個估算值,只能作為參考使用

以上這些因素導致全球頂級IDM如TI、Renesas、STMicroelectronics、Infineon、Freescale等紛紛擁抱fablite模式。目的十分清楚為了減少投資風險。相對而言,如今全球無論fabless或者代工,它們的增長率均高于IDM。

如何看待fablite模式,應該理解為僅是目前態勢下的一種有利模式,所以得到眾多IDM廠的青睞。但是由此也不能輕言IDM模式的衰落。因為總體上前兩大IDM,英特爾與三星的占比在繼續上升,所謂”大者恒大”趨勢也十分明顯。

近期由于臺積電等在28納米方面硅片的出貨量不足,導致高通、Nvidia等fabless蒙受市場的損失。加上英特爾的MarkBohr揚言“fabless模式將終結”,盡管此類論調有片面性,但是在另一方面要看到fablite模式并非無睱可擊。業界曾傳言未來fabless有可能投資代工,以保證所訂產能的兌現。由此表明fablite模式也在不斷的完善與成長。

全球代工版圖的改變

全球代工版圖的劃分目前業界基本認可的是分成兩大陣營,第一陣營為滿足先進制程訂單,擁有300mm生產線,及第二陣營為滿足成熟產品市場。目前代工版圖的改變主要集中在第一陣營中。

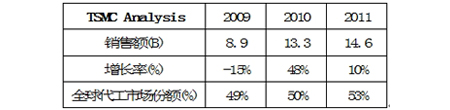

全球代工業一直由臺灣地區的雙雄稱霸,臺積電與聯電,約占全球代工的市場份額70%。其中尤以臺積電最為出色。在2009年金融危機時代工教父張忠謀的再次出山,似乎給臺積電打了一劑強心針,如今的態勢正如日中天節節向上,穩坐首位。如果把它近三年它的業績作比較,如下表所示:

Source:根據數據匯總2012年2月

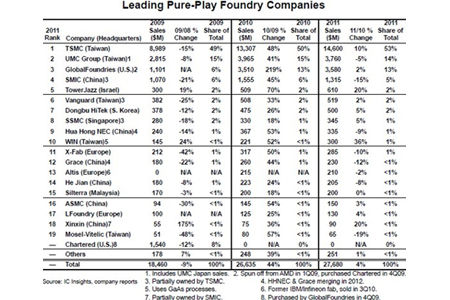

分析2011年全球代工排名,如下列一張是全球純代工排名。

臺積電的優勢在于能提供turnkey完整的一站式服務,包括mask,第三方IP及封裝等,它繼續大幅的投資追趕先進制程工藝,導致毛利率與市占率上升。近期眾多IDM大廠敢于擁抱代工,而把最先進制程的訂單不得不都下給它。它的成功是經驗的積累與人材濟濟,因此后進者不可能在近期內能夠超過它。截止2011年底臺積電的12英寸產能分別fab12為月產12萬片,fab14為20萬片及fab15為12萬片,共計月產能12英寸達47萬片,并計劃在2014年再興建fab16。

然而臺積電的擔憂是要維持近50%的毛利率及50%的市場份額有一定的難度,后面有眾多的追趕者,如UMC、GF及Samsung等,雖然無法超越它,但是能蠶食它的市場份額。

近期有報道,IBM、Samsung及GF三家公司將組成全球最大的芯片制造聯盟,并合作開發通用技術平臺。三家公司對通用技術聯盟都有獨特的貢獻,IBM和GF帶來了90nm技術,三星的加入拓展了65nm和45nm技術。在即將舉辦的論壇上,三家公司將介紹下一代半導體創新技術,比如28nm、20nm和14nm處理器工藝,以及基于14nm的450mm超大晶圓制造技術。顯見它們的目標都是為了對抗臺積電在代工中的獨霸天下。

另一家典型代表是三星,在2010年時它的代工部分銷售額才4.0億美元,進入2011年,在蘋果A4處理器等的驅動下,銷售額大增己達到19.5億美元,擠下中芯國際名列全球第四。近期三星放言繼續加大代工的投資,擴充在美奧斯汀廠的產能,并積極參與IBM的邏輯工藝平臺,并聲言在2012年代工銷售額要擴大至40億美元,試圖勇奪代工老二的交椅。

三星的加入,連張忠謀也言可畏,稱它是“一只重近700磅的大猩猩”。與韓國三星的處事風格有關,“什么都要爭第一,而且有不達目標不罷休的氣概”。雖然三星在邏輯工藝方面有優勢,但是由于蘋果與三星在終端產品方面是競爭關系,業界早就傳言,蘋果會把訂單轉交給臺積電,僅是時間早晚的問題。另一方面代工不僅依賴于技術,更多方面在管理及經驗的積累。所以三星在代工中的表現不可能如它的存儲器那樣出色,相信近期三星仍是一家依存儲器為主的制造商。

再有是GF(globalfoundries)。它有三個方面的優勢:1)口袋深,阿布扎比公司的支持;2)技術上加入IBM為首的邏輯工藝平臺,能縮小與臺積電之間的差距;3)在德國、紐約與新加坡都有fab。由于美國是全球最大fabless基地,從文化及地域方面與西方的代工廠溝通方便,相比臺積電有優勢。因此未來GF超過聯電,成為全球代工第二非常可能。

目前排名第二的UMC有實力,但是它的業務重點有許多,包括設計、光伏、投資等,顯然它也并不企圖與GF在代工中決一高低。

近期SK海力士(SKHynix)也積極布局晶圓代工業務,在SK集團入主后,海力士更確定目標將由單純的存儲器芯片供應商,轉型至全方位半導體芯片供應商,且鎖定“移動通信解決方案”業務,預計在2016年以前此業務會從目前的40%比重提升到70%。

原先排名第三的中芯國際,屬于第一陣營,近期傳出在北京市政府支持下將投資70億美元,分期建設兩條月產3.5萬片的12英寸生產線,加上北京原有的月產4.0萬片產能,共計達10萬片以上。充分顯示中芯國際欲再次奪圍的決心。

但是要看到競爭對手的投資,哪家也不軟,所以未來一定是場惡戰。中芯國際與北京市地方政府必須有持續投資的準備,同時也要有中芯國際因為投資大及折舊過重,可能會較長時間內陷入不能實現盈利的局面。相信站在半導體是戰略產業的大局思考中,暫時的虧損不應成為繼續發展的障礙。

總之,目前全球代工的態勢臺積電穩居首位,后面雖有三家強手,三星、格羅方與聯電的努力追趕,各有特點,但是不可能形成合力,所以僅能蠶食它的市場份額與減少它的毛利率。

兼并重組是推動產業發展壯大的捷徑

公司由小到大,由弱到強方法也有兩種。一種是依靠自身的積累,逐步發展壯大。這種方法在現階段己幾乎不可能,因為工業變化太快,時間已等不及。另一種方式就是現在盛行的,不斷的通過兼并行為來使企業迅速擴大,而且這一定是目前的主流行為。

然而越是處于產業的下降周期,工業之間的兼并行為越是加劇,這是現代半導體業的新趨勢。因為在產業的上升周期時,兼并的代價要高得多。

兼并既然是一種市場行為,必定伴隨著風險,有的通過兼并使公司迅速壯大,公司的競爭力顯著增強。相反,也有企業通過兼并之后,由于水土不服等原因,導致企業反而減弱。

記得江上舟曾說過,當2009年ATIC兼并新加坡特許半導體時,中國也十分關注,也曾有購并特許半導體的計劃呈上,但是很可惜晚了一步。分析認為目前在中國開展在半導體領域中的國際化的兼并尚不夠成熟,主要是市場機制的問題。

如果回顧2004年時曾發生中芯國際用2.8億美元股權兼并天津MOS-17,為什么能夠順利進行,主要原因是當時中芯的運行機制,非國有化及幾乎由張汝京個人作決定。同樣比較ATIC與中國方面都有意兼并特許半導體,但是兩者不能等同,因為ATIC完全是個市場化行為。而相比中國方面要層層報批,而且我們的決策過程涉及到國家的多個部門,因而非常可能的是說有此需要的人沒有作最后決定的權力,所以決策遲疑是不可避免的。

另外,可能更大的問題是中國提出購并特許半導體時,涉及高科技領域,有些西方國家會因種種理由而出面阻撓。這樣的事例對于中國已不少見。

最后還有一個消化吸收問題,俗話是水土服不服。之前聯想曾購并IBM計算機部,最終的結果可能是個寫照。所以高科技項目的兼并,可能要與我們的工業基礎實力相容,更為關鍵這類市場是全球化的,而且市場是瞬息萬變,無論從人材,市場及文化融合等方面可能尚有許多學習的過程。

中國半導體業也試圖通過兼并而做大做強,思路肯定是正確的,但由于大多是由政府出面來主導,所以市場化的意識不足及決策過程遲緩是共同的問題。因為關鍵在于兼并的目的和由誰對于兼并負責任不十分明確。

任何市場行為都存在風險,兼并是一種激烈的市場行為,同樣孕育著巨大的風險,所以必須謹慎與細心行事。

兼并重組是推進產業做大做強的有效途徑之一,針對目前的現狀提出兩條供參考,首先兼并不可能是心血來潮,要提前作好功課,不斷地搞清楚企業需要的是什么?利弊在哪里?尤其是帶來的可能風險是什么?如何應對策略。第二條是改變決策機制,要能迅速反應。

英特爾、三星、與臺積電加高通三足鼎立

全球半導體業中大者恒大的趨勢日益加劇,其中英特爾,三星與臺積電+高通三足鼎立已形成雛形。

按市場調研公司ICInsight公布的2011全球前20大制造商排名中數據,英特爾為496億美元,三星為334億美元及高通為99億美元,和臺積電的145億美元(取自Gartner2012Mar)。

未來的三足將是什么態勢,目前尚在變化之中,前景尚難預料,但是以下兩個趨勢較為明朗;1),誰也無法獨霸2),決戰在14納米及450mm硅片。

目前英特爾仍掌控全球處理器芯片,市占達80%以上,雖有對手AMD,但是基本上處于壟斷地位。但是隨著筆記本電腦被平板電腦侵蝕,及臺式機的衰退,唯有它的服務器芯片仍相當強勁,近期雖然英特爾的銷售額仍在上升,但是未來的勢頭一定會減緩。

近期它推出Atom系列芯片,采用32納米高k金屬柵工藝,明年進入22納米。它試圖在平板,手機芯片市場中爭點實地。相信英特爾財大氣粗,技術上確有優勢,但是與ARM那種授權親民模式相比,它的64-62%毛利率是自身的一大障礙。目前英特爾的賣點是先進工藝制程,領先其它對手至少一代以上。

因此英特爾的未來可以比喻為“籠中的獅子”,兇猛有余,但已傷不了它人。

三星電子是韓國最典型的國有企業。它2010年的營業利潤共29萬1432億韓元。銷售額較2009年增加了11.8%,營業利潤增加了39.1%。在同一時期,集團全體職員人數由2009年20萬7532名增加到了22萬7269名,增加了1萬9737名(9.5%)。

韓國中央日報報道,三星集團的銷售額占2010年名義國內生產總值(GDP,1172萬8034億韓元)的22.1%,超過了五分之一。占GDP比重比5年前的2006年(16.8%)增加了5.3個百分點。

近年來三星在鞏固存儲器首位的前提下,積極擴大邏輯產品SoC及新的代工業務。

三星積極擴充邏輯產品與代工的產能,在2011年的全球大代工排名中看到顯著的效果。它的代工銷售額由2010年的4.0億美元,迅速擴大到2011年的19.5億美元,超過中芯國際成為全球第三,預期其2011-2015年的代工年增長率可達30%。

另外不可小視三星的非存儲器部分的銷售額,據Morganstaley發布2012Q2的報告,三星的銷售額達38億美元,其中代工部分至多10億美元,也即它的SoC邏輯芯片等銷售額已達28億美元。所以三星在2012全年中它的非存儲器部分銷售額已高達150億美元。

由于無法再快速降低成本,未來晶圓代工將變成一個成熟產業,因此三星的核心競爭力可能會轉移到SoC等邏輯芯片及其它領域。

因此綜上所述,三星除了繼續保持在存儲器業中首位之外,隨著爾必達的破產,它尚有機會把市占率擴大至50%。另外在代工中如果正如它自已的預測,年均增長達30%,那2015年時它的代工銷售額可達55.7億美元,再加上SoC市場的擴充,三星成為半導體中又一顆明星。

臺積電與高通是一對全球最成功的fabless+代工組合,它們分別是全球fabless及代工的首位。未來的態勢會怎么樣?

從全球代工的興起,它主要為fabless而生,市占率達60%。但是由于代工模式的局限性,市場不可能把量大面廣的產品,如CPU,存儲器,包括利潤較高的模擬產品讓代工來生產。因為產品的設計者一是擔心技術外泄,另一個是擔心不能及時拿到產品,影響市場。非常明顯采用代工模式,很難達到產品可以自控。另一方面,作為象臺積電這樣的頂級代工制造商,也把風險放在首位,一種是擔心產能擴充過快,缺少市場支持,另一種是開發一種新的技術的通用性。任何一種技術的開發需要成本,兩種途徑可能解決,一種是分擔到多個客戶,另一種是自已承擔,這就需要由加工多少硅片來分攤,有個成本因素。因此業界盛傳臺積電的工藝技術落后英特爾一代以上,是客觀的,由此也并不表示臺積電沒有能力,而是因為英特爾的模式永遠需要最先進的工藝,而臺積電需要權衡市場的回報。

臺積電的強項在于代工的管理,人材及配套的IP。目前己作到極致,似乎己碰到天花板的頂層,雖然它還能上升,但是留給它的空間己不多,其中48%的毛利率不可能持續,三星,globalfoundries,甚至英特爾都早己虎視眈眈。目前它的市占率己達50%,相信未來定會有變數。

高通也是一家十分優秀的fabless,業界認為雖然它的手機芯片市占率高達45%,但它的成長主要依靠兼并的成功。

目前手機市場十分火紅,前景看好,但是手機也是一種大宗的民用產品。如今PC產業現在己經淪落為一個成熟的產業,利潤非常低,因此業界擔心未來手機業的前景,會否成為另一個PC。

近來英特爾揚言fabless己到終點,可能出于自身的利益,有一定的偏見。問題源自高通、Xilinx、Altera等fabless因為臺積電的產能不足而拿不到28nm產品,其實這是十分正常的。因為臺積電的28nm產能擴充需要時間,更主要臺積電也不能冒風險迅速擴大產能,這是IDM與代工在本質上的不同。因此業界傳聞為了共同的利益,未來很可能由fabless與代工合資建廠,然后再分配產能。這樣的模式在英特爾與美光的合資NAND廠IMFlash中己經有過。

高通的業績正節節上升,有望它的銷售額達到150億美元

感謝英特爾兩次革命性的技術突破

摩爾定律激勵半導體業進步,它要求每兩年按尺寸等比縮小70%,前進一個臺階,至2011年時己達22納米,發現路線圖一步也沒有偏離,要感謝英特爾為產業立下汗馬功勞。

按ITRS路線圖,2005年已進入65納米工藝節點,此時二氧化硅的溝道厚度只有2納米,相當于5個硅原子厚度,隨時可能因缺陷等因素發生漏電流大量上升,而導致器件失效。英特爾于2007年及時的開發出高k金屬柵工藝,相當于把溝道的等值厚度提高。

摩爾稱這項創新是“20世紀60年代多晶硅柵極MOS晶體管出現以來,晶體管技術的最大變化”。甚至《時代》雜志認為,英特爾Penryn微處理器是2007年最佳發明之一。把定律至少又延伸十年。

另一次是2011年的22納米節點3D晶體管結構。據北京《華爾街日報》報道,它公布的2011年美國“科技創新獎”,英特爾的3-D三柵極晶體管設計獲得半導體類別創新大獎。英特爾的3-D三柵極晶體管結構代表著從2-D平面晶體管結構的根本性轉變。這項革命性成果,其關鍵在于英特爾能夠把全新的3-D三柵極晶體管投入批量生產,開啟了摩爾定律的又一個新時代。與之前的32納米2D平面晶體管相比,22納米3-D三柵極晶體管在低電壓下將性能提高了37%,而全新的晶體管結構只需消耗不到一半的電量。

尺寸縮小可能走到盡頭 14納米是拐點

目前做芯片的制造商都面臨要作困難的決定。跟蹤先進制程?還是”不”?事實上今天看到的凡是最先進的工藝節點,都由英特爾首先突破,此后才有10%的AASP芯片設計跟隨它。10%不是一個隨便的數字,而是表示10%的產品要實現量產,滿足市場需要。在130nm時許多制造商緊緊追趕,幾乎誰都不愿落后。但是到90/65nm時發現ASSP產品己經有2年的滯后,很大程度上取決于代工的工藝能力。到32nm時發現與英特爾出該產品的時間己經有4年的差距。因為代工的興趣點(sweetspot),或者AASP及ASIC的興趣點總在全球最先進的工藝制程之后,即消費電子產品市場,包括手機等的需求在開初時不會采用最先進的工藝制程,只有當市場需求的量上來后,才會考慮釆用最先進制程來獲得更多的利益。

衡量尺寸縮小的效果用每個柵的平均成本來考慮,到22納米時可能出現逆轉,而開始上升。由此業界開始質疑,尺寸還會繼續縮小?看來摩爾定律接近終點時關鍵不一定在技術上能否實現,而是更主要從經濟層面,考慮尺寸縮小所需要的投入,及它的回報率在哪里?

在半導體制造工藝中盡一切可能延伸光學的縮微方法壽命是十分重要,盡管無論EUV或者EB電子束,由于波長短十分誘人,但是要達到工業化量產水平,尚需時間。所謂“遠水解決不了近渴”。因此目前193nm浸入式,加上兩次(甚至4次)圖形曝光技術及DFM技術等來實現縮微是現實的解決方案。據目前的實踐,上述方法己經能實現22-20nm水平,但是能不能突破14nm,尚難預料,因此14nm可能是個拐點。

不過近期也有好的消息,據設備大廠應用材料公司在它的Q2財務會上透露,英特爾己準備為14nm設備下訂單。

另外,近期英特爾、臺積電等都聲言半導體技術可達7nm、5nm,相信并非是忽悠,因為從EUV的波長14nm及BEUV的波長僅6.8nm,在實驗室環境下實現7nm、5nm,是完全可能。但是其中有兩個方面必須考慮,一個方面是由于光學光刻技術己走到盡頭,必須要采用EUV或者EB電子束等下一代縮微技術,另一方面是這些方法從理論上都是可行的,然而實現工業化量產尚有諸多關鍵技術與配套材料需要解決。因此未來的技術都必須把成本考慮及投資回報率放在首位,經濟上的可行性更顯關鍵。

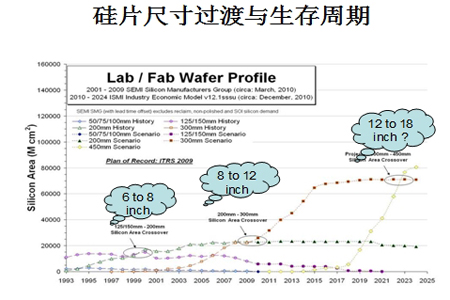

硅片尺寸的過渡

匯總歷史數據及預測來觀察全球硅片尺寸的過渡趨勢。由于未來全球半導體業仍有6-7%的年均增長率來推動工業成長。當假設450mm硅片在2017年開始依較快速率的增長,與300mm硅片的交替點可能在2023年附近。

從圖中看到150mm硅片在1999年左右開始下降,200mm硅片在2009年左右開始下降,表明接近10年為一個硅片尺寸周期。按理2019年應該開始450mm與300mm交替,可能由于全球大環境與定律趨向終結等原因推遲了更替。另外OEM估計為什么全球200mm硅片至今仍非常穩定,有兩個因素:1)那些己經全折舊完的fab能實現盈利。雖然有些產品的ASP持續下降,但是這些fab仍能支撐它;2)現在許多200mm fab開始轉向LED、MEMS與功率器件生產。

另外,目前全球一半以上的fab產能超過10年以上,其中依200mm及300mm硅片fab為主。問題是如何支持這些老舊fab及設備能夠滿足日益增長的市場需求

2011年日本大地震引發出許多老舊150mm、200mm fab及備件問題。

老舊fab有兩個方面的問題:1)設備年久,很難再得到備件與技術支持。這也是為什么現在要提出設備老化的對策;2)開展設備能力的提高及再利用計劃。把現有的設備延長使用壽命,或者轉移至LED、MEMS等器件生產。

英特爾于2002年在俄勒岡州興建它的第一條12英寸生產線DIC。

3D封裝與TSV最新進展

在3D的設備等尚未準備好之前,2.5D,利用interposes轉接板是個捷徑,問題是轉接板的成本是多少?目前轉接板的材料有兩種選擇,硅與玻璃。玻璃肯定便宜,但是它的線的間距和TSV的通孔直徑受到限制。所以可能分成兩類市場,高端用硅,如微處理器,需要高密度,1微米線與間距。而如RF等低端器件就用玻璃。

Globalfoundries的ECTC主席McCann認為目前TSV尚未量產,然而己在RF射頻器件中廣泛應用,原因它們釆用背面接觸。下一個存儲器將采用TSV量產,越來越多的存儲器將釆用堆疊封裝(SSI)。對于存儲器制造商它們在生產線上就能采用TSV技術實現堆疊封裝,它不需要外部標準就能完成。再下一個是大量的I/O,不管是I/O的變種,還是I/O2,未來每個應用處理器都會在它的頂部帶有大量的I/O DRAM。McCann表示此種結構從2013年開始,到2014年采用20納米的產品會得到工業應用。接下來與此關系很大的就是標準。大量的I/O標準對于多片存儲器供應商或者利用多片技術的供應商都是十分關鍵。

預計3D封裝真正具有實力可能要到2017或者2018年。McCann認為,異質器件如存儲器、數字、模擬、RF和電源等可以堆疊在一起是3D集成的起飛之時。

McCann認為要能提供設計工具來實現器件的模塊放置,TSV及球焊等優化設計。盡管最初的3D產品還不可能達到優化,但是能逐步完善。

McCann表示未來3D集成中器件的測試是個大挑戰。需要依靠更多的IP來邦助實現。就拿DRAM看,在DRAM制造廠由自已進行測試,涉及到眾多的IP,沒有人愿意外協進行測試。但是在2.5D或3D堆疊封裝時由誰作DRAM測試,未來這些封裝制造廠可以完成測試嗎?

McCann相信未來堆疊存儲器將可分成兩個步驟,首先是從存儲器制造廠出貨芯片,它可以進行測試,或者修復,直至合格的芯片。第二步需要微處理器供應商或者DRAM制造商提供相應的IP進行堆疊之后芯片的測試。目前己經看到從代工廠和存儲器制造廠提供的測試IP模塊可以利用處理器對于存儲器芯片進行測試。至少目前正在探尋階段,未來還尚難預料,但是可以相信通過合作最終能解決一切。

未來半導體業會是什么樣?

跟蹤先進工藝制程或者是“不”,己成為頂級芯片制造商的最困難決定。預計到2014年時全球僅存下10家,可能是3家IDM,4家存儲器及3家代工。再過5年可能有一半要再出局,全球可能只剩下三足鼎立。

從技術制程方面,14納米可能是個坎。目前英特爾與臺積電分別釆用不同技術路線,英特爾高調宣稱繼續使用193nm浸入式光刻技術,不惜增加成本,采用兩次圖形曝光技術,甚至三、四次。在10納米節點時約2015年左右才準備導入EUV技術。而臺積電認為它在14納米時就準備采用EUV技術。實際上由于在工藝制程技術上臺積電至少相比英特爾要滯后兩年,因此從EUV的時間切入點兩者都在2015年,實際上反映EUV設備在2015年左右才可能基本就緒。

至于450mm硅片,看來是勢在必行。時間點也會推遲至2015年或之后,不過它能服務的技術節點可能僅只有兩代,即10nm與7nm。不過這也無限大局,因為450mm硅片的成本效益在同樣工藝技術節點下會比300mm高。

英特爾資深院士MarkBohr在2011年12月的iEDM會上講,傳統的MOSFET已經服務于我們30多年,未來為了繼續提高功能,降低功耗與成本,一個方向選擇高遷移率溝道材料如InGaAs等,尤其是量子阱FET(QWFET)。另一方面提高“開關”速度,采用自旋晶體管,隧道晶體管,或者碳納米管CNT’s或者石墨烯材料等。

英特爾去年提出的3D,三柵晶體管結構是半導體業中又一次重大創新,具有深遠意義。可以預計,半導體業前進的步伐不會止步,一個是消費電子產品與互聯網結合,導致手機,平板等具個人特色產品的應用面持續擴大,芯片的出貨量會持續上升,據預測未來各種電子裝置的市場需求量達1000億臺。另一方面各種新的材料,包括新的器件結構會應運而生。相信全球半導體業的前景仍是十分誘人。

附錄:2000年至今在半導體業中發生的重要事例:(統計到2012.07.30)

2000年

·全球半導體銷售額首次躍過2000億美元,增長率達37%

·主流工藝技術達0.13微米,開始由銅引線替代鋁引線

·1999年由SiemensAG半導體部剝離成立InfineonTechnologiesAG

·1999年NEC與日立的存儲器部合并于2000年取名爾必達Elpida

·臺積電開建第一座12英寸晶園廠

·英特爾以303億美元居第一,全球模擬IC銷售額達303億美元,增長37%;DRAM以265億美元增長28.4%及NAND閃存以113億美元,增長148%

2001年

·互聯網泡沫破裂,硅谷是一片哀鴻遍野,半導體處于下降周期

·1999年現代半導體合并LGSemiconductor,于2001年取名Hynix

·TI的12英寸晶園廠開始投產

2002年

·英特爾第一條12英寸生,產線DIC于俄勒岡州量產,采用0.09微米技術

·日本SELETE成立,由NEC等11家公司合資,它與三家日本掩模公司(大日本印刷,凸版印刷和HOYA及三家電子束曝光設備廠(日立高科技,日本電子和東芝機械)共同開發70nm工藝及設備,計劃2004年達到實用水平

2003年

·日立半導體與三菱半導體合并取名瑞薩半導體Renesas

·爾必達兼并三菱存儲器部

·Spansion飛索半導體由AMD與富士通的閃存部門合并是全球最大NOR閃存制造商

·英特爾決定放棄157nm光刻機開發,而采用193nm的氟化氬激光器,浸液式技術,預計可達45nm。預計浸液式光刻機的樣機于2004年推出

2004年

·2004Q4全球12英寸硅片占總產能的11.1%,2005Q4占17.6%及2006Q3占26.1%。表明12英寸硅片開始進入主流地位,但未能超過8英寸硅片。

·Freescale成立,從Motorola的半導體部剝離出來

2005年

·全球半導體材料市場為140億美元,2004年上升22.2%為130億美元

·1999年從HP剝離的Agilent依26.6億美元將芯片制造部出售給兩家私募基金公司

·中芯國際以2.6億美元股權交換天津Motorola的MOS-17

·日本Toppan兼并DuPont的掩模制造部

2006年

·NXP成立,從Philips半導體剝離出來

·奇夢達Qimonda誕生,由Infineon的存儲器部剝離

·AMD化54億美元兼并全球第二大顯示芯片制造商ATI

·安華高Avago全球最大的非上市獨立半導體公司,由2005年Agilent以26.6億美元出售給兩家私募基金公司后改名

·三星,IBM和特許半導體為高通生產第一片90nm的處理器芯片

2007年

·2007年英特爾開發高k金屬柵HKMG工藝,將摩爾定律又延伸十年

·三星發偉50nm的16GbNAND閃存,同時60nm的DRAM量產

2008年

·2008年Q4開始的全球金融危機,一直持續到2010Q2

·AMD分拆成fabless及代工Globalfoundries

·Q4全球金融危機

·三菱改名Panasonic

·Rohm羅姆兼并日本Oki的半導體

·恒憶Numonyx成立,由英特爾的閃存和STMicroelectronics閃存部合并

2009年

·2009年德國存儲器廠奇夢達破產

·ATIC用39億美元兼并新加坡特許,后將其并入Globalfoundries中

·SEMI報道全球各種硅片尺寸生產線在冊共有1075條,其中新建45條,一半是LED生產線,關閉16條

·Panasonic兼并三詳Sanyo

2010年

·Q2始脫離金融危機半導體業上升

·據SICAS報告于2010Q1時全球12英寸硅片產能為2479.6萬,折合月產能為206.6萬片,再換算成8英寸相當于月產464.9萬片,占全球總產能每月890萬片的52.2%,由此表示12英寸硅片己成主流地位。

·德儀用18.3億元兼并中國成芯半導體

·美光用12.7億美元兼并NOR大廠恒憶Numoyx

美光公司于2005年9月宣布在西安高新區投資2.5億美元,建立半導體封裝測試生產基地。2007年3月項目建成投產,實現年出口額10億美元。2010年2月,美光公司與西安高新區簽約,決定再投資3億美元建設新產品測試基地。該項目建成后,將形成50億美元的加工出口能力。

·英特爾用77億美元兼并Mcfee

·瑞薩半導體與NEC半導體合并叫新瑞薩半導體

·測試儀大廠日本愛德邁Advantest以7.35億美元兼并Verigy

2011年

·3.11日本大地震及泰國洪災

·2011年英特爾又開發出3D晶體管工藝

·德儀用65億美元兼并國家半導體

·應用材料用49億美元兼并離子注入機廠瓦瑞安Varian

·Qualcomm用31億美元兼并Atheros通訊公司

·Broadcom博通用37億美元兼并NetLogic

·半導體設備大廠LamResearch用33億美元兼并Novellus

·Fabless廠Xilinx推出世界上最高容量的FPGAVirtex-72000T包含68億個晶體管,200萬個Logic門,采用28nm技術及2.5D封裝,由TSMC代工量產

·谷歌用125億美元收購摩托洛拉移動

·蘋果的CEO喬布斯去世

2012年

·英特爾用14億美元兼并英飛凌的手機芯片部

·VLSI公布2011年全球半導體設備制造商前十大排名,ASML首次居首,終結了應用材

·公司自1991年起連續20年稱霸地位

·日本爾必達提出進入破產程序,美光在競標中用25億美元完成兼并

·拆解英特爾的標記為3.3GHzCorei5-3550的IvyBridge處理器芯片,其裸晶面積尺寸為170mm2,小于目前SandyBridgei72600K處理器的208mm2。

·臺灣聯發科宣布將用38億美元兼并晨星,成為全球第四大fabless

·微軟推出surface平板電腦

·Google推出平板電腦

·瑞薩電子(Renesas Electronics Corp.),擬把國內19家半導體廠房當中的10家關閉或出售,將生產重心轉移到微控制器。

·英特爾注資41億美元于ASML換取15%股份開啟芯片制造廠與設備廠合作的新起點

粵公網安備 44030902003195號

粵公網安備 44030902003195號