根據SEMI World Fab Forecast 最新報告,2011 年全球晶圓廠支出,包含建廠、廠務設施、設備部份,將較2010 年成長22%;而今年晶圓廠在設備上的支出(包含新設備與二手設備)預期將持續成長28%。

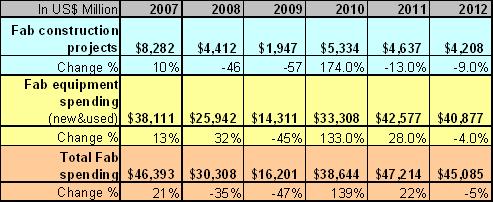

SEMI 產業研究資深經理曾瑞榆表示:“今年晶圓廠總支出將可接近472 億美元,不但高于2010年386 億美元的總支出。同時也超越2007 年的晶圓廠總支出高峰年464億美元的成績。”[表一]明列出晶圓廠在建置與設備支出上的表現,并可清楚且與歷史高峰年(2007 年)的數值作比較。

[表一] 歷年前段晶圓廠支出

資料來源:SEMI World Fab Database Reports (2011/02)

部份廠商在2011 年的支出將創下其歷史新高。例如:臺積電的資本支出從2010 年的59 億美元的創新紀錄,更增加到2011 年的78 億美元。 Intel 的資本支出從2010 年的52 億美元飆升到2011的90 億美元。 GLOBALFOUNDRIES 在2011 年的資本支出為54 億美元,更較2010 年的27 億美元有翻倍的成長。

觀察大部分的支出乃是用于升級現有設施,因為廠商都盡量避免產能過剩、供過于求的情況。在經濟衰退的前幾年,2004~2007 年間的產能成長,每年成長值介于14~23%。 SEMI's World Fab Forecast 保守預估,未來幾年產能仍持續溫和成長,2011 年與2012 年分別成長9%與7%(不含離散元件);而2013 與2014 年的成長數值也預估徘徊在7 %左右。

雖然在晶圓廠設備支出創新高,但在可預見的未來只有少數新廠建置計畫。 2010 年,有34 個新量產晶圓廠開始動工,其中大部份都是LED 晶圓廠。 2011 年,只有7 個廠有機會可以開工,其它有4 個廠有機會在2012 年開工。以產業別來看,來自于LED 產業的新廠建置計畫最為積極,SEMI World Fab report 明列出5 個新LED 磊晶廠將于2011 年動工。

以未來2 年與過去10 年的新建置晶圓廠計劃作比較,我們看到建廠腳步急速放緩,尤其是12 吋晶圓廠。 SEMI's World Fab Forecast 指出,在2010 年有7 座12 吋量產晶圓廠(不含R&D 與pilots廠) 開始動工建置。然而,2011 年估計只有Intel 的晶圓廠于2011 年中有開始動工的計劃。 2012年,預計有3 座12 吋晶圓廠將開始動工—其中的2 座有可能作為18 吋晶圓廠的無塵室之用。

此外,SEMI's World Fab Forecast 也首次指出有7 座晶圓廠未來將有潛力成為18 吋晶圓廠之用。預估2013 年第一個廠可以上線,雖然18 吋晶圓相關設備是否已趨成熟足夠提供半導體廠量產之用仍有待觀察。

粵公網安備 44030902003195號

粵公網安備 44030902003195號